ככה נפרוש בגיל 50

F fullscreen ESC lock/unlock B black screen T בהיר/כהה N הערות דובר

F fullscreen ESC lock/unlock B black screen T בהיר/כהה N הערות דובר

תכנון פרישה מוקדמת לעובדי Better

עם טל עקרוני

Geektime · TheMarker · Calcalist · ועוד

טל עקרוני

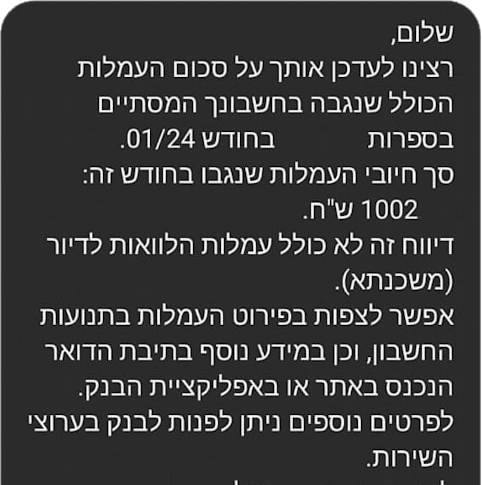

השארת ההפקדה החודשית שלנו מהברוטו על 6% במקום הגדלה ל-7%

� שווי הניצחון: ₪288,719

לבקש מהסוכן לשלוח טופס קוביות חדש עם 7% הפקדה

בקרן פנסיה - דמי ניהול גבוהים מ-1.5% מההפקדה ומ-0.1% מהצבירה. בקופת גמל - מעל 0.7%

� שווי הניצחון לערן: ₪195,505 | 0.8 שנות פרישה מוקדמת

מנהלים מו"מ על דמי ניהול מול סוכן הביטוח

כל פעם שמושכים פיצויים - מרוקנים 35% מהקרן וגוזרים על עצמנו מס גבוה בפרישה.

� שווי הניצחון: ₪299,000

בכל מעבר עבודה - מילוי טופס 161 מדויק, בלי משיכת פיצויים

היצמדות לביטוח מנהלים עם דמי ניהול גבוהים כי פעם מישהו אמר לנו שיש שם מקדם מובטח.

� שווי הניצחון: ₪975,090

בוחנים העברת הכסף מביטוח מנהלים לקרן פנסיה

קרנות פנסיה, ביטוחי מנהלים, קופות גמל וקרנות השתלמות ישנים מעבודות קודמות שוכבים עם דמי ניהול גבוהים ואף אחד לא שם לב.

� שווי הניצחון: ₪112,719 | 0.5 שנות פרישה מוקדמת

לאחד את כל הקרנות הלא פעילות לקרן אחת עם דמי ניהול נמוכים

קרנות נאמנות מנוהלות עם דמי ניהול של 2% דרך הבנק מניבות תשואות מתחת לממוצע עם עלויות גבוהות

� שווי הניצחון: ₪94,196 | 0.4 שנות פרישה מוקדמת

להעביר לקופת גמל להשקעה עם דמי ניהול עד 0.7% בלבד

קניית מניות חמות כשהמחיר כבר גבוה, ומכירה בפאניקה כשהשוק יורד. השקעה שיטתית (7%) מנצחת ניסיונות תזמון (5%).

� שווי הניצחון: עד ₪20,000

קרן מחקה או מנוהלת - העיקר לא סקטוריאלית או נכס בודד

כל הכסף בנדל"ן? רק בבורסה הישראלית? ריכוז מוגזם בנכס אחד מסוכן. פיזור גיאוגרפי וענפי מפחית סיכון.

לפזר: מקומי, עולמי, אג״ח, נדל״ן, אנרגיה ועוד

השקעות אגרסיביות דרך הבנק - ותשלום מס רווחי הון 25% על כל הרווחים, במקום לנצל את הפטור ממס בקרן ההשתלמות.

� שווי הניצחון לערן: ₪0 | 0.0 שנות פרישה מוקדמת

השקעות אגרסיביות בקרן ההשתלמות (פטור ממס רווחי הון), והשקעות סולידיות יותר דרך הבנק.

גם אם ה-S&P עלה יפה, חשיפה דולרית מוגזמת (90%+) מייצרת תלות במטבע אחד - השקל התחזק 1.25% בשנה ב-25 השנים האחרונות.

� שווי הניצחון: ₪93,560 | 0.4 שנות פרישה מוקדמת

לשמור על חשיפה מאוזנת - לא רק דולרית ולא רק שקלית. להיות מפוזרים גיאוגרפית אבל בקורלציה עם הכלכלה שבה אנחנו חיים.

מחלה / תאונה יכולה להכריח אותנו או את בני משפחתנו להפסיק לעבוד, וגם להגדיל את הוצאותינו

💰 עלות ההתגוננות: ₪500/חודש

להוצאות חד-פעמיות - ביטוח מחלות קשות

להוצאות שוטפות - ביטוח א.כ.ע בפנסיה

להוצאות וטיפולים רפואיים - שב״ן + ביטוח בריאות פרטי + ביטוח בריאות קבוצתי (לוודא שלא משלמים פעמיים!)

הוצאות חד-פעמיות לא מתוכננות יכולות לעלות עשרות אלפי שקלים.

💰 עלות ההתגוננות: עד ₪8,000

ביטוח רכב מקיף - תאונות, גניבה ונזקים לצד ג׳

ביטוח דירה - נזקי מים, שריפה, פריצה ואחריות כלפי שכנים

ילד לא מתוכנן משנה את כל חישוב הפרישה: הוצאות חינוך ודחיית הפרישה בשנים. ילד עולה בממוצע מיליון ₪+.

חיסכון לכל ילד 58 ש״ח + קופת גמל להשקעה (על השם שלכם) - כדי שיהיו לו ₪136,938 בגיל 21 וככה לא ייפול עליך בעתיד

סרקו עכשיו לתיאום פגישה

מספר מקומות מצומצם · עד סוף השבוע

טל עקרוני